Radio Szczecin

Radio Szczecin

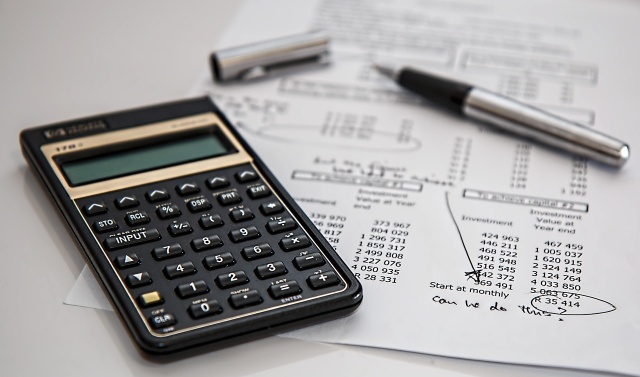

Błąd pierwszy – brak pełnej analizy kosztów

Jednym z najczęstszych błędów jest brak dokładnego zapoznania się ze wszystkimi kosztami związanymi z konsolidacją chwilówek. Nie skupiaj się tylko na obniżeniu miesięcznej raty, nie biorąc przy tym pod uwagę dodatkowych opłat, takich jak prowizje, ubezpieczenia czy odsetki.

Zanim zdecydujesz się na konsolidację, dokładnie przeanalizuj wszystkie koszty. Porównaj oferty różnych instytucji finansowych i zwróć uwagę na całkowity koszt kredytu (RRSO — Rzeczywista Roczna Stopa Oprocentowania). Upewnij się, że wybrana oferta jest najkorzystniejsza pod względem finansowym na dłuższą metę.

Błąd drugi – konsolidacja bez planu spłaty

Kolejnym błędem jest konsolidacja chwilówek bez opracowania realistycznego planu spłaty nowego zobowiązania. Może to prowadzić do sytuacji, w której nowe zadłużenie staje się równie trudne do spłacenia jak poprzednie chwilówki.

Przed podjęciem decyzji o konsolidacji, stwórz szczegółowy plan spłaty nowego kredytu. Uwzględnij swoje miesięczne dochody i wydatki, aby upewnić się, że będziesz w stanie regularnie spłacać nowe zobowiązanie. Może warto skonsultować się z doradcą finansowym, który pomoże opracować taki plan.

Błąd trzeci – wybór niewłaściwej instytucji finansowej

Niektóre osoby wybierają pierwszą lepszą ofertę konsolidacyjną, nie sprawdzając reputacji i wiarygodności instytucji finansowej. Może to prowadzić do problemów, takich jak ukryte koszty, nieuczciwe praktyki czy nawet oszustwa.

Tak więc zanim zdecydujesz się na konsolidację chwilówek, zapoznaj się z ofertą instytucji finansowej i sprawdź jej reputację. Możesz także poszukać opinii innych klientów. Generalnie upewnij się, że wybrana firma działa legalnie i posiada dobrą reputację.

Błąd czwarty – brak negocjacji warunków kredytu

Wielu ludzi przyjmuje warunki kredytu konsolidacyjnego bez próby ich negocjowania. Mogą oni nie zdawać sobie sprawy, że wiele instytucji finansowych jest otwartych na negocjacje warunków, takich jak oprocentowanie czy prowizje.

Za to zawsze próbuj negocjować warunki kredytu. Zapytaj o możliwość obniżenia oprocentowania, zmniejszenia prowizji lub wydłużenia okresu spłaty. Im lepsze warunki uda Ci się wynegocjować, tym mniej kosztowna będzie konsolidacja. Możesz także skorzystać z pomocy pośrednika kredytowego, który ma możliwość negocjacji warunków konsolidacji na szczeblu decyzyjnym.

Jak więc widzisz, konsolidacja chwilówek może być korzystnym rozwiązaniem, jeśli jest przeprowadzona z rozwagą i planowaniem. Uniknięcie powyższych błędów pomoże Ci zredukować koszty, zminimalizować ryzyko finansowe i poprawić swoją sytuację finansową. Pamiętaj, że klucz do sukcesu leży w dokładnej analizie, planowaniu i odpowiedzialnym zarządzaniu finansami.