Radio Szczecin

Radio Szczecin

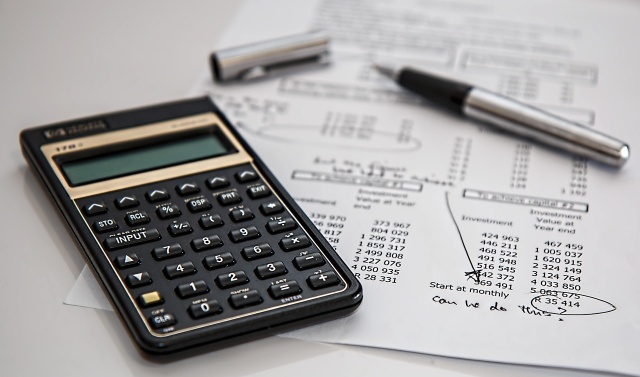

Podczas okresu kredytowania może wydarzyć się wiele sytuacji, które skłonią kredytobiorcę do poszukiwania lepszych warunków spłaty zadłużenia. Kredyt hipoteczny udzielany jest na kilkanaście, a nawet na kilkadziesiąt lat. Czy można przenieść kredyt hipoteczny do innego banku?

Przeniesienie kredytu hipotecznego - czy to możliwe?

Wybór odpowiedniej oferty kredytu hipotecznego nie jest prosty i nawet przy wnikliwym porównaniu ofert dostępnych na rynku można popełnić błąd lub ulec pośpiechowi. Wbrew powszechnemu przekonaniu podpisanie umowy kredytowej nie przekreśla szansy na skorzystanie z korzystniejszej oferty. Nie każdy wie, że można podjąć decyzję o refinansowaniu kredytu hipotecznego. Co dokładnie kryje się pod tym określeniem?Otóż kredyt hipoteczny refinansowy to rozwiązanie, które umożliwia przeniesienie kredytu hipotecznego z jednego banku do drugiego. Mimo wielu podobieństw nie jest to ten sam produkt, co kredyt konsolidacyjny, który służy łączeniu wielu zobowiązań w jedno. W przypadku kredytu refinansowego mamy do czynienia z przeniesieniem zobowiązania do innego banku niż ten, gdzie została zawarta pierwotnie umowa kredytowa. W praktyce wygląda to tak, że kredyt hipoteczny jest finansowany przez nowy bank, który udziela kredytu refinansowego. Kolejne raty są więc spłacane de facto w ramach nowego kredytu hipotecznego.

Kiedy warto przenieść kredyt hipoteczny do innego banku?

Jedną z sytuacji jest pojawienie się atrakcyjniejszej oferty kredytu. Przykładowo może być to oferta zmiany oprocentowania ze zmiennego na stałe. Co ma miejsce dziś, gdy w związku ze wzrostem stóp procentowych – rosną raty kredytów. W takim przypadku należy szczegółowo porównać warunki, które oferuje nam obecny bank z ofertą kredytu refinansowego w innym banku, w tym również prowizje banku, by mieć pewność, że refinansowanie będzie tak opłacalne, jak zakładaliśmy.Przeniesienie zobowiązania kredytowego do innego banku warto rozważyć także w przypadku wzrostu wartości nieruchomości, która jest zabezpieczeniem kredytu. Również w sytuacji, gdy zdecydowaliśmy się na kredyt hipoteczny, mając niższy wkład własny lub jeśli przyznanie nam kredytu hipotecznego wiązało się z wyższym ryzykiem (z powodu źródła dochodów) i udzielony ówcześnie kredyt był droższy.

Warto również pamiętać, że refinansowanie kredytu hipotecznego wiąże się z ponowną oceną zdolności kredytowej. Spadek wynagrodzenia, dodatkowe zobowiązania finansowe czy wyższe koszty prowadzenia gospodarstwa domowego mogą przyczynić się do obniżenia zdolności kredytowej. Z kolei poprawa sytuacji materialnej może sprawić, że nowe warunki będą korzystniejsze dla kredytobiorcy.

Przeniesienie kredytu hipotecznego do innego banku jest możliwe i pozwala wybrać korzystniejszą umowę kredytową już po podpisaniu umowy. Przed podjęciem decyzji o refinansowaniu kredytu hipotecznego warto jednak skorzystać z pomocy eksperta finansowego, który bazując na swojej wiedzy i doświadczeniu, wskaże najlepsze rozwiązanie w danej sytuacji. Dzięki temu decyzja o refinansowaniu kredytu będzie nie tylko prostsza, ale również pozwoli zaoszczędzić czas i pieniądze.

Tekst powstał we współpracy z Grupą ANG